Porovnání mezinárodních SIM karet

Mít data v mobilu je při cestování velké plus. Díky EU můžeme používat české telefony v EU jako doma. Před

Čtěte více

Mít data v mobilu je při cestování velké plus. Díky EU můžeme používat české telefony v EU jako doma. Před

Čtěte víceČSOB Premium používám od začátku a celkově se dá říci, že jsem se službami spokojen. Má pro mě ale jednu

Čtěte více

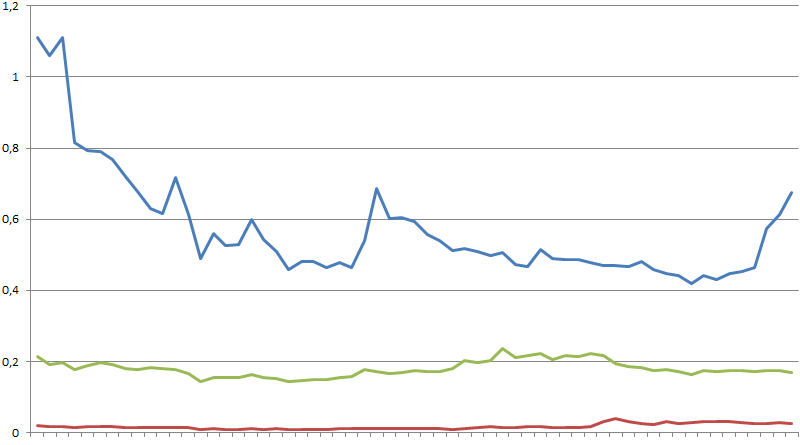

V minulém článku jsem popisoval jak začít s bitcoinem a kryptoměnami. Ještě zajímavější jsou ale čísla, jestli se investice vyplácí.

Čtěte více

Bitcoin jsem zaregistroval krátce po vzniku, ale nevěnoval jsem mu hlubší pozornost. Škoda, dneska jsem mohl být milionář. 🙂 Sledoval

Čtěte víceV rodině stále ještě používáme strašně nevýhodné předplacené karty původních operátorů. Důvodem je lenost maskovaná za výmluvy typu „stejně volám

Čtěte víceAktivně se snažím připravit na konec fixace hypotéky a proto procházím nabídky jednotlivých bank. Buď přejdu od současné banky jinam

Čtěte více